让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

开头:湖畔新言

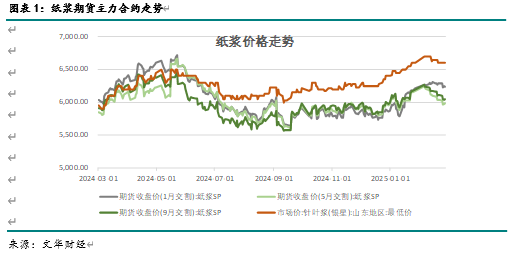

一 、期货价钱走势回归

1-2月纸浆期货先强后弱,春节前纸浆主力合约高涨至6200元/吨以上,节后回落至6000元/吨隔邻。具体来看,当今纸浆上游资本撑捏较强,但卑劣需求仍有不及,春节时候口岸大幅累库,卑劣造纸开工同比偏低,导致价钱冲高回落。

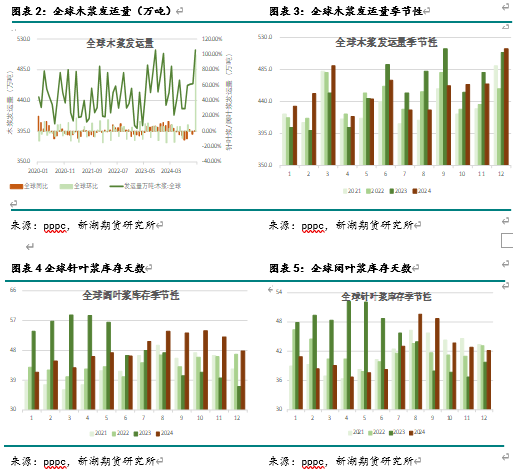

二 、国外供应和库存

从外盘公司报价来看,Arauco公司2月底发布3月木浆外盘,针叶浆银星价钱为825好意思元/吨,较2月报价进一步上调10好意思元/吨。阔叶浆明星则高涨20好意思元/吨至610好意思元/吨。

从音尘面来看,北欧地区,芬兰化工行业捏续歇工,前一轮歇工自1月27日开动捏续到了2月1日,干系工东说念主组织发布了最新的歇工预警,将于2月24日到2月28日进行新一轮歇工。UPM Kymi浆厂受歇工影响于2月3日停机,直至歇工透彻杀青为止。Kymi浆厂有两条分娩线,年产87万吨桦木和针叶浆。

好意思国林纸协会数据长远需求分化,包装纸出运量增长,但文化纸数据较弱。1月好意思国包装纸和特种包装出运量同比上升4%,好意思国印刷书写纸出运量同比下降7%,其中双胶纸下降9%,铜版纸裁汰5%。

从国外发运数据来看,宇宙纸浆发运量环比和同比均有上升,2024年12月宇宙木浆发运量为514万吨,环比上升10%,同比偏高1%。其中,针叶浆发运量为195万吨,环比加多13%,同比偏高1%,阔叶浆发运量为303万吨,环比加多7%,同比偏高1%。

近期国外库存有所去化。适度2024年12月,宇宙针叶浆库存为42天,环比防守,同比偏高,阔叶浆库存为48天,环比下降,同比偏高。

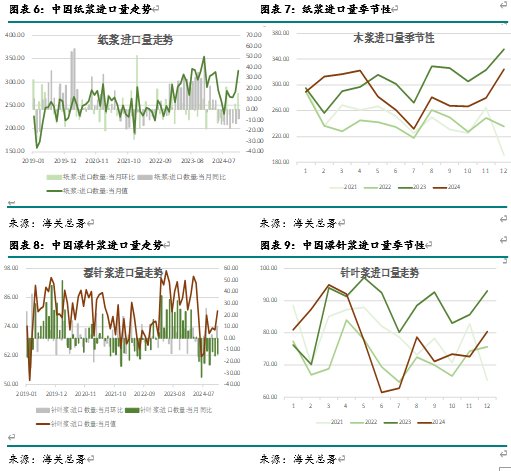

三 、中国纸浆入口

2024年12月中国纸浆入口量为324万吨,环比上升,同比偏低9%。全年入口为3435万吨,同比偏低6.3%。

当月入口中,针叶浆入口量为80万吨,环比上升10%,同比减少14。累计入口量为933万吨,累计同比减少11%。

12月国外发货量加多,权衡短中期国内木浆入口量将上升。但25年头欧洲地区有歇工导致的停产,中期入口将受影响。

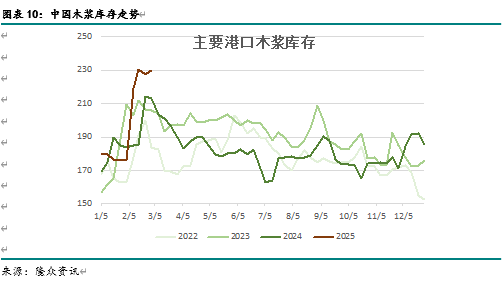

四 、中国木浆库存

适度2025年2月下旬,国内青岛、常熟、高栏、天津、日照等口岸地区木浆库存量在230万吨隔邻,较1月下旬大幅蕴蓄,同比高于昨年同时。

后期市集干预旺季,口岸库存权衡去化。

五 、中国卑劣需求

从高卑劣价钱来看,2月上游针叶浆和阔叶浆现货价钱均有小幅下降,纸品价钱则走强,造纸利润好转,其中活命纸亏蚀收窄至-150元/吨,双胶纸接近盈亏均衡点,双铜纸利润升至600元/吨以上,白卡纸亏蚀仍在较洪流平。

从造纸需求来看,2月纸浆卑劣造纸行业开工同比偏低,其中活命用纸开工环比下降至60%隔邻,较1月下面滑,文化纸开工走势走差,双铜纸开工在55%傍边,双胶纸达到56%,较1月上升幅度优先。后期卑劣将干预旺季,权衡开工将接续上升。

从末端需求来看,2024年12月机制纸及纸成品产量为1441万吨,环比上升5%,同比偏高5%。2024年12月造纸及纸成品产成品存货环比下降,同比捏平。

概述来看,产量擢升,存货则有所下滑,末端需求改善。

六 、后期瞻望

2-3月针叶浆外盘报价接续上调,近期末端存货数据好转,卑劣将干预旺季,造纸开工有上升预期,后期出货有待提振,库存存鄙人降空间,合座来看,基本面将改善,短期对价钱有一定撑捏。

新湖期货谈判所

姚瑶

从业经验号:F0281764

投资商讨号:Z0011379

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:赵想远